Больничный лист - официальный документ, без которого нереально оформить общественные страховые оплаты сотруднику. В случае если гражданин потерял трудоспособность из-за болезни (травмы) либо заболевания участника семьи, он может рассчитывать на пособие. Для оформления пособия и обоснования уважительной причины неявки работник предоставляет работодателю больничный, выданный врачом. Задача работодателя - заполнить свою часть документа, который разделен поперечной линией. Первую часть заполняет доктор.

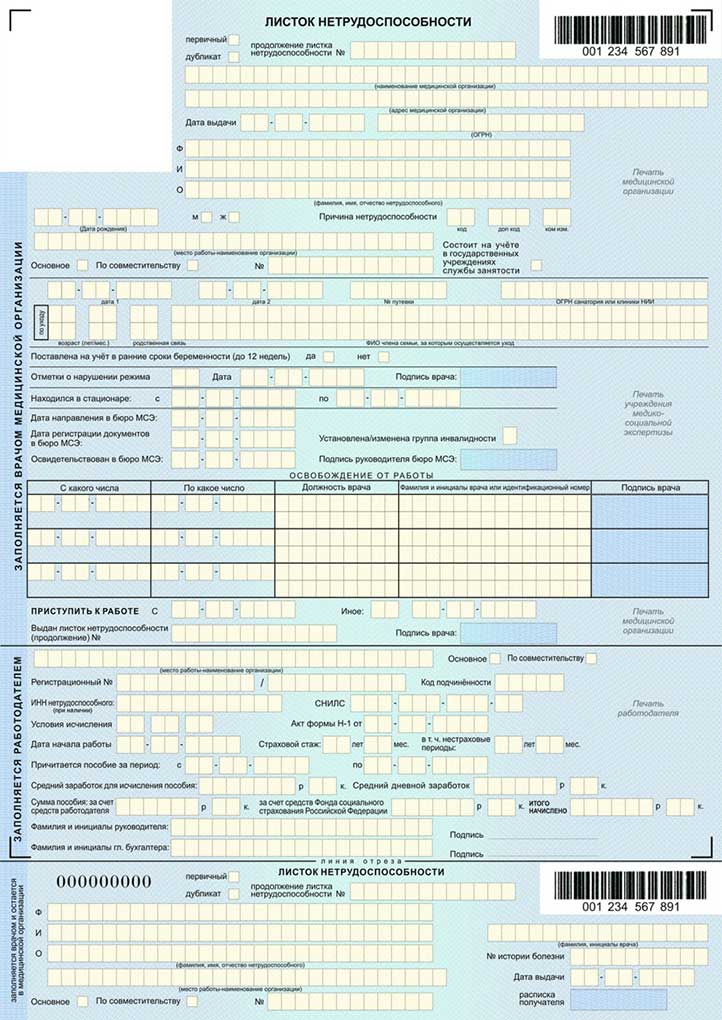

Ниже продемонстрирован актуальный официальный бланк больничного страницы в 2016 г. Форма не изменялась с 2011 г.

Цвет бланка - светло синий. Графы для заполнения оформлены клеточками под всякую букву либо цифру светло-желтого цвета. На бумаге водяной символ для защиты от подделок. Оборотная сторона больничного страницы отведена для информации: как верно заполнять бланк, каков режим введения данных. На ней выведен большой логотип ФСС РФ - это и имеется защитный водяной символ. Для большей защиты от мошенников номера страницам присваиваются в произвольном режиме. Они находятся в правом верхнем углу, имеют неповторимую комбинацию из 12 цифр и штрих-код.

Правила заполнения больничного страницы

В 2016 году деятельно идёт подготовка к планомерному отказу от бумажных бланков. В ближайщее время предполагается внедрить другую схему передачи информации от докторов и работодателей в Фонд страхования. Доктора в возможности будут заполнять бланки электронно на компьютере и немедленно передавать сведения в ФСС. Не нужно будет выдавать документ на руки нездоровому. Фонд собирается тут же переводить суммы положенного пособия на лицевые счета граждан, используя для этого лишь электронный документ. Сканер, который считывает данные с бланка больничного сейчас, в скором времени не пригодится. Ну а в 2016 году при заполнении больничного страницы на бумажном бланке принципиально важно соблюдать строгий режим. Оплошностей и помарок в больничном странице быть не должно, в противном случае сканер не закрепит необходимую информацию.

Правила заполнения больничного страницы в 2016 году:

- Буквы находятся в пределах ячейки без выхода за края и соприкосновения с краем;

- Слова вносятся посредством печатного устройства либо письменно - большими буквами;

- При заполнении в ручную употребляются чернила тёмного цвета;

- Доктору нельзя ошибаться при заполнении бланка. В случае если оплошность допущена либо листок утрачен до передачи в работодателю, нездоровому выдаётся дубликат;

- Копия при потребности заполняется на таком же бланке, но с пометкой “дубликат”;

- Работодатель, в различие от доктора, исправляет оплошность без замены бланка. Это делается простым вычёркиванием. Верные данные пишут на обороте документа, утверждают подписью, печатью и записью “скорректированному верить”.

Заполняем больничный лист по шагам — инструкция

Первый разделение заполняется в медицинском учреждении. Приведем лишь общую чёрта и описание режима заполнения первой части. А на разделении, который заполняет работодатель, остановимся детальнее.

В медицинском учреждении, перед тем как передать бланк нездоровому, должны внести следующие данные:

- нанести метку от том, какой бланк выдаётся - первичный либо дубликат;

- вписать краткое наименование поликлиники (поликлиники), адрес и ОГРН;

- внести данные в поле “дата выдачи”;

- заполнить ФИО и дату рождения больного;

- со слов больного вписать наименование рабочей компании;

- отметить по какому месту работы выдаётся больничный лист - по основному либо по совместительству;

- в случае если больничный оформляется для ухода за родственниками, вписать их ФИО и степень родства;

- в случае если больничный выдаётся по беременности, либо сотруднику-калеке, заполнить подобающие строки;

- в таблицу вписать срок освобождения, должность, фамилию, инициалы и подпись доктора;

- поставить дату, с которой больной обязан приступить к работе, и печать медучреждения.

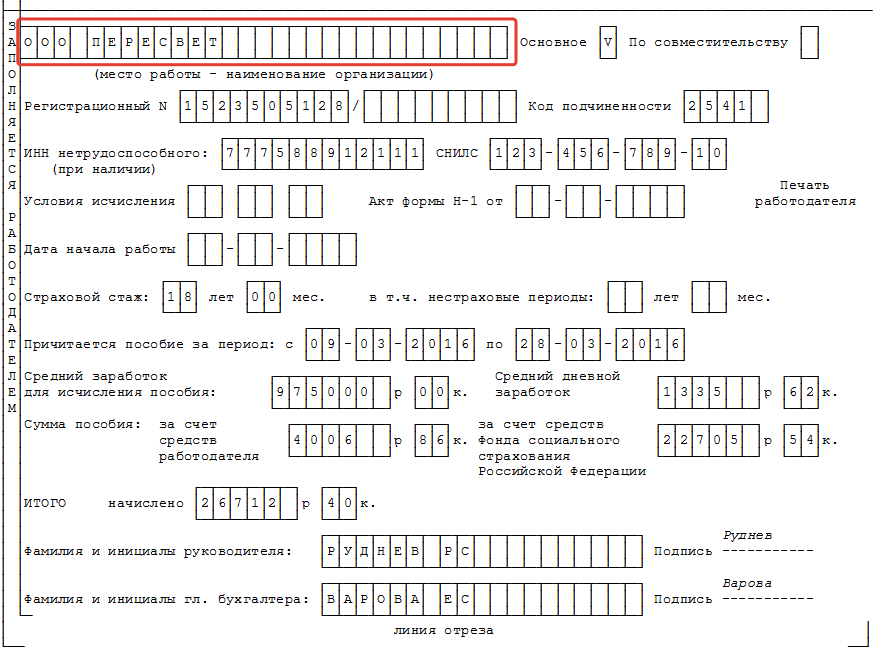

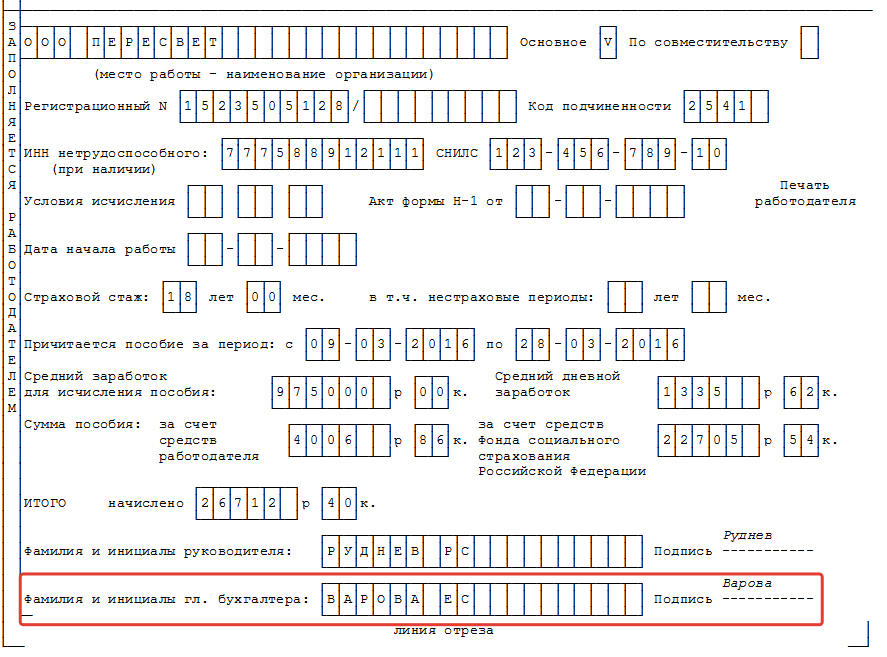

После получения больничного в поликлинике либо поликлинике работник передаёт его работодателю. Задача работодателя - заполнить нижний разделение бланка. Пошаговое руководство окажет помощь представителю работодателя, который несёт ответственность за заполнение больничных страниц, не совершить ошибку при введении данных. Рассмотрим пример заполнения.

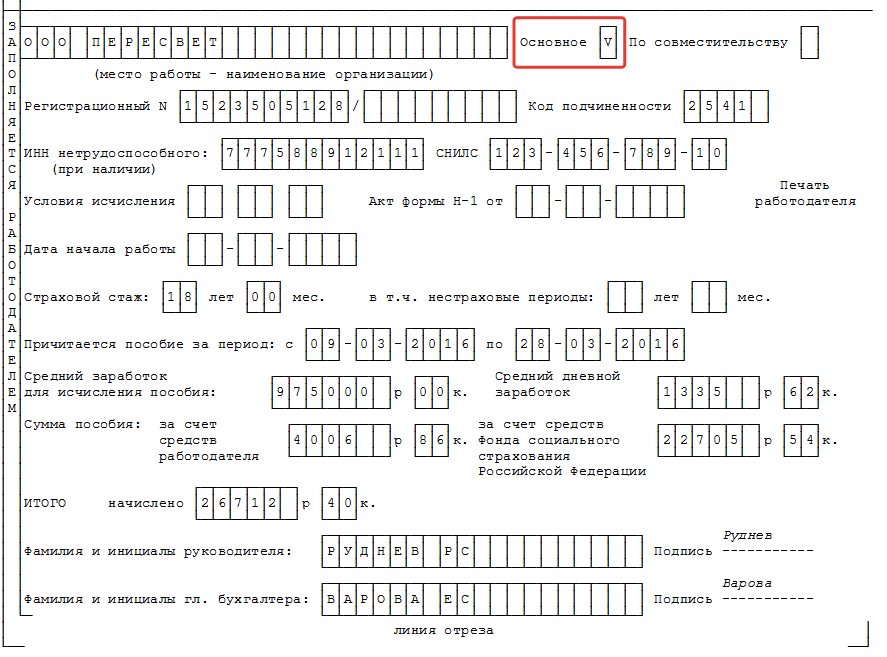

Шаг 1 - место работы

В это поле вноситься наименование учреждения. ФСС рекомендует приводить краткое наименование компании, если имеется. В то время как сокращенного названия нет, а полное не умещается в строке, наименование прерывается на полуслове. Выходить за пределы ячеек не нужно. Между словами пропускается одна клетка.

Шаг 2 - статус места работы

Необходимо нанести метку, которая отметит на статус места работы. Главное либо по совместительству. Работник, который трудиться совместителем, вправе предоставлять больничный лист в две компании. Для этого он запрашивает у доктора два бланка.

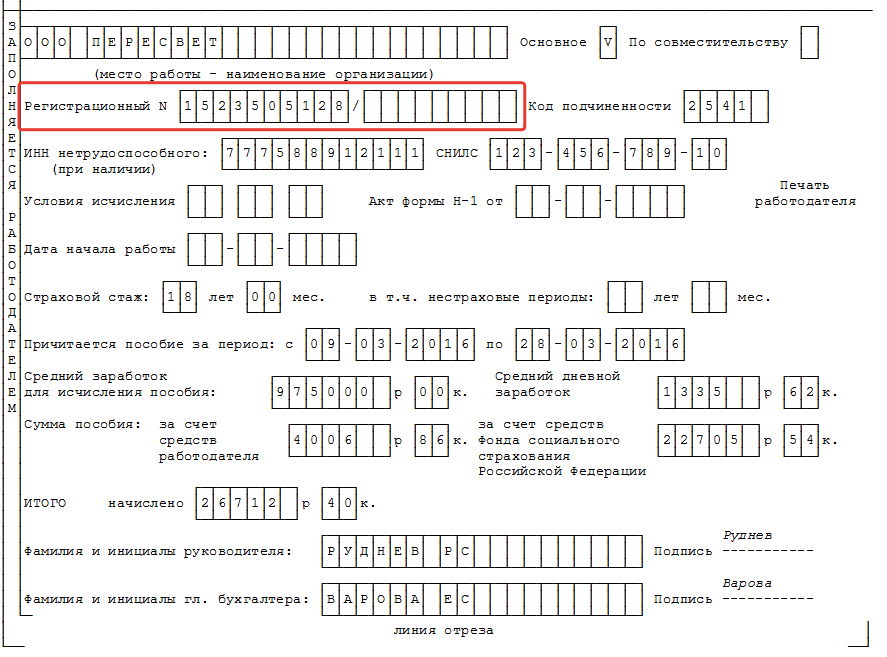

Шаг 3 - регистрирующий номер компании в ФСС

В поле пишут номер, который присвоен компании при постановке на учёт в ФСС . Номер ФСС присваивает самостоятельно после получения информации от налоговой службы о регистрации компании. Извещение о постановке на учёт с регистрационным номером направляется на правовой адрес компании почтой. В случае если извещение затерялось при пересылке, возможно обратиться за оповещением повторно. Кроме того имеется системы мониторинга, которые помогают узнать регистрирующий номер в ФСС по ИНН компании. Номер присваивается раз и навсегда.

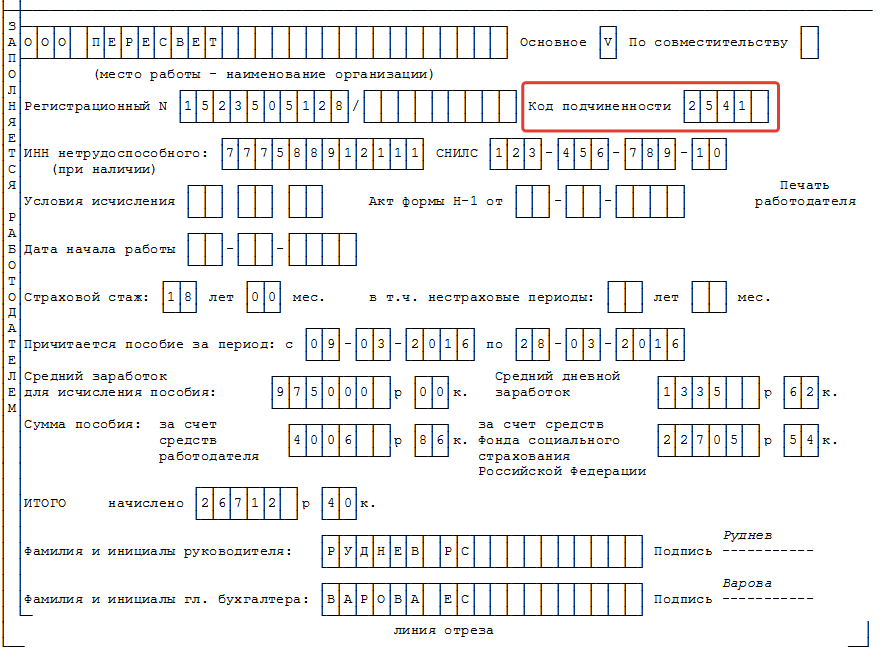

Шаг 4 - код подчинённости

Код подчинённости показывает на территориальный номер ФСС, к которому прикреплена компания. Он складывается из 4 цифр, в случае если у ФСС нет филиала. Местное отделение фонда имеет 5 цифр кода.

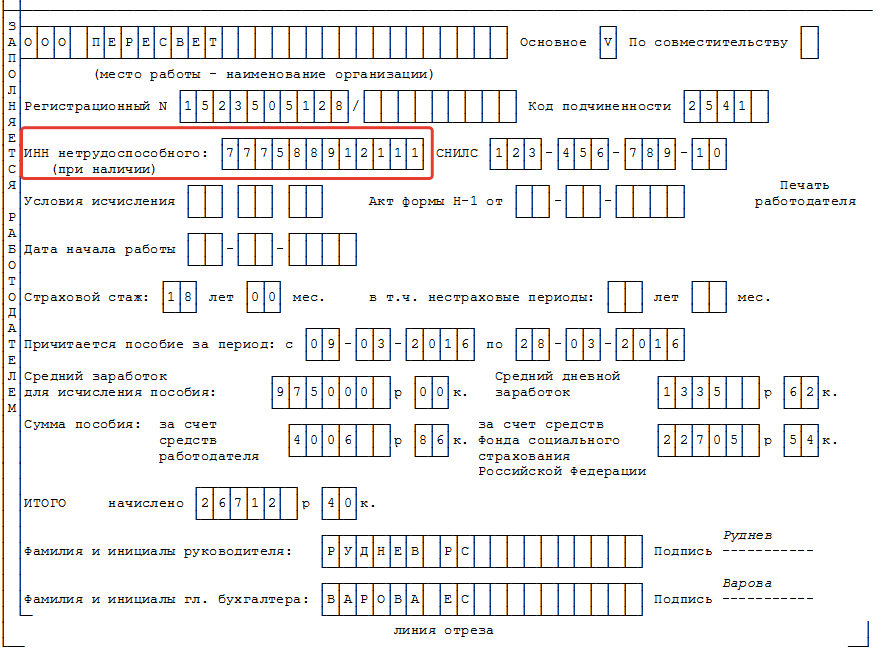

Шаг 5 -ИНН сотрудника

ИНН работника указывается лишь при присутствии.

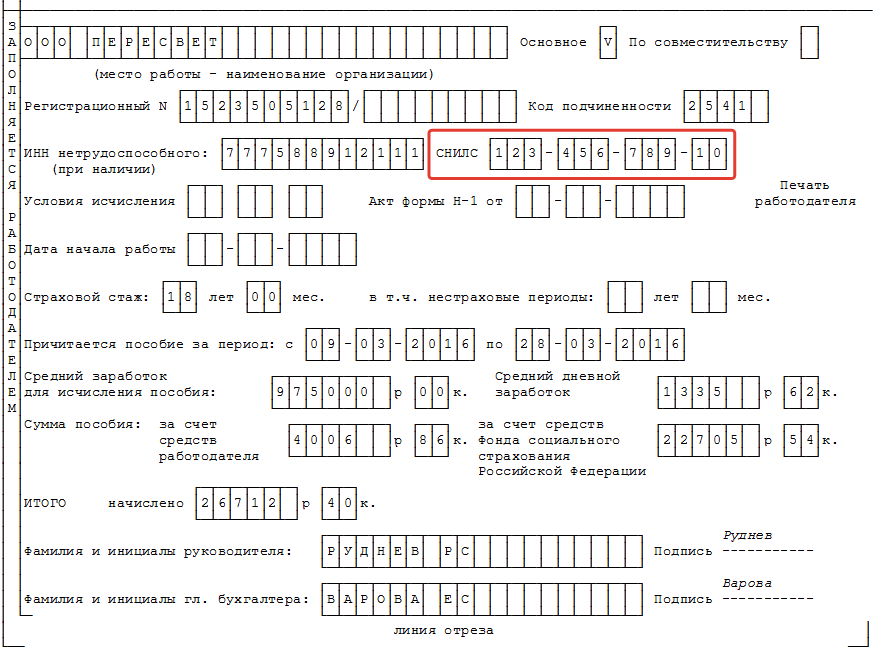

Шаг 6 - СНИЛС сотрудника

Страховой номер лицевого счёта работника в Пенсионном фонде.

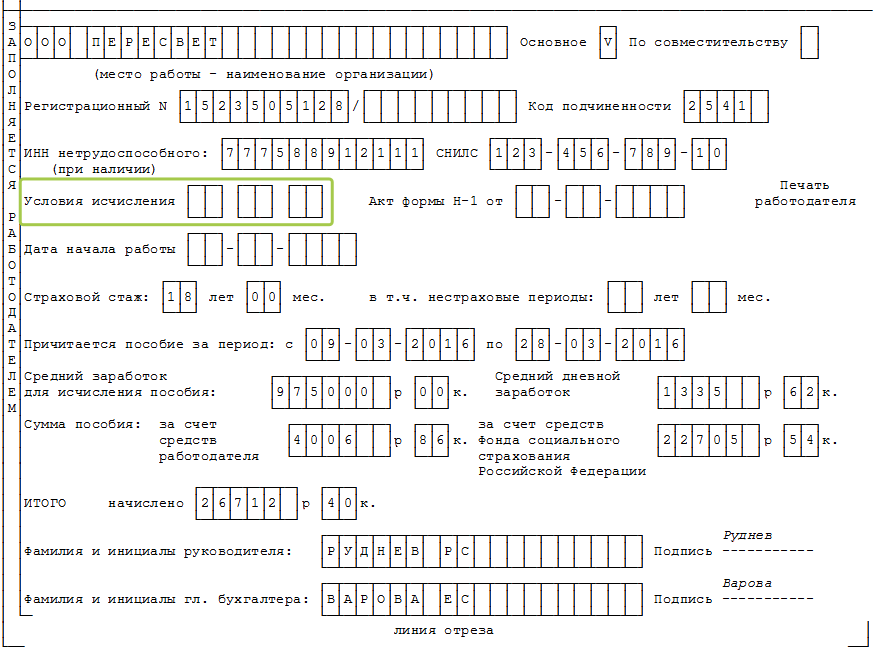

Шаг 7 - условия начисления

В строчок вносят закодированные информацию об особенных условиях начисления и оплаты пособия. Коды приведены на оборотной стороне бланка больничного. Пособие исчисляется в противном случае для больных:

- пораженных радиацией (код 43);

- сотрудников Севера (код 44);

- калек (код 45);

- граждан, работающих меньше 6 месяцев (код 46);

- граждан, заболевших на протяжении 30 суток после увольнения (код 47);

- лиц, преступивших режим по уважительной причине (код 48);

- калек, болеющих свыше 4-х месяцев подряд (код 49);

- калек, болеющих больше 5 месяцев в году (код 50);

- граждан с частичным рабочим временем (код 51).

Двузначные коды проставляются лишь при присутствии условий. В прочих случаях строка остаётся пустой. При сочетании условий ставиться пару кодов.

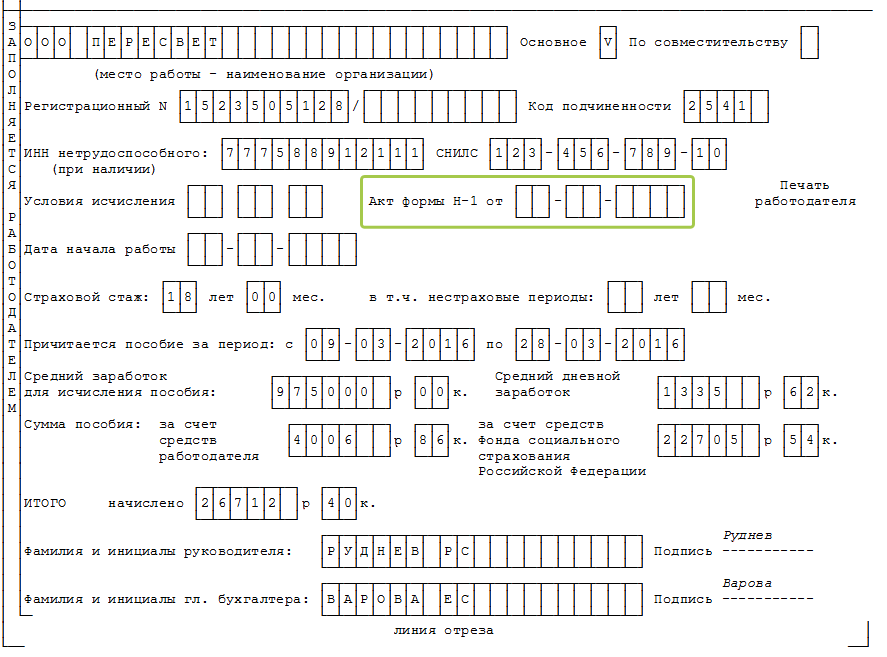

Шаг 8 акт формы Н-1

Строка заполняется лишь в случае если травма, в результате которой оформлен больничный, получена на производстве. Тогда в эти клетки записывают дату составления акта, который фиксирует событие. В прочих случаях поле остаётся порожним, как показывает пример.

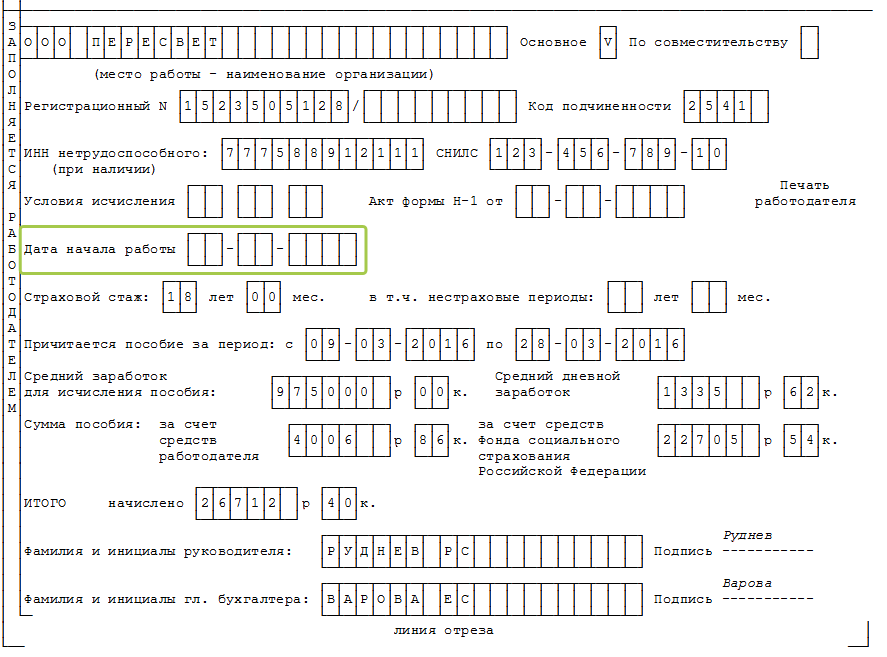

Шаг 9 - дата начала работы

Графа заполняется лишь при аннулировании договора с сотрудником. Отменить трудовой контракт управление вправе, в случае если работник не вышел на работу в положенный период. Пособие по болезни ему наряду с этим надеется. В поле ставят дату начала работы по трудовому контракту.

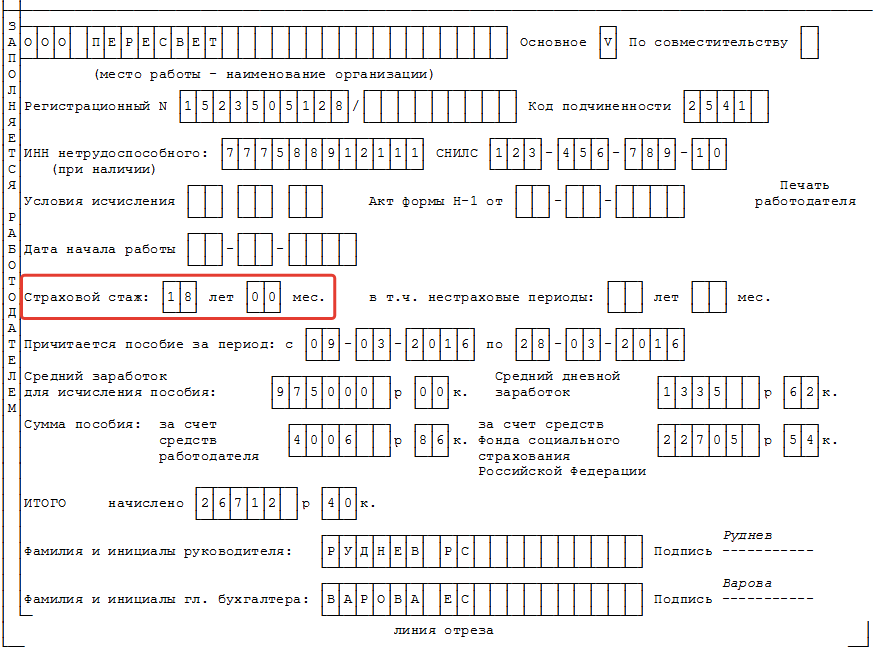

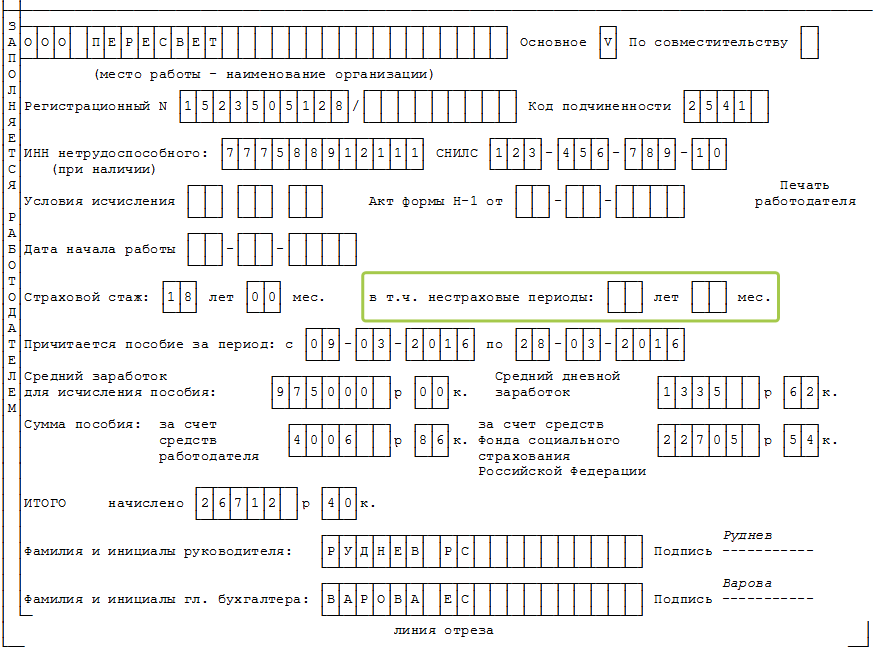

Шаг 10 - страховой стаж

В графу вноситься общий страховой стаж гражданина - время, за который он застрахован и отчисляет платежи в ФСС. В большинстве случаев это время работы по трудовым контрактам. Сроки военной, гражданской службы либо службы в органах ОВД кроме того включаются в страховой стаж.

Шаг 11- нестраховые сроки

Нестраховые сроки - время военной службы, начиная с 1 января 2007 г. В случае если служба началась ранее этой даты, а закончилась позднее, в графу необходимо вписать лишь срок с 1 января 2007 г. до практического завершения. Прописывается количество полных лет и месяцев военной службы. Нестраховые сроки входят в общий страховой стаж.

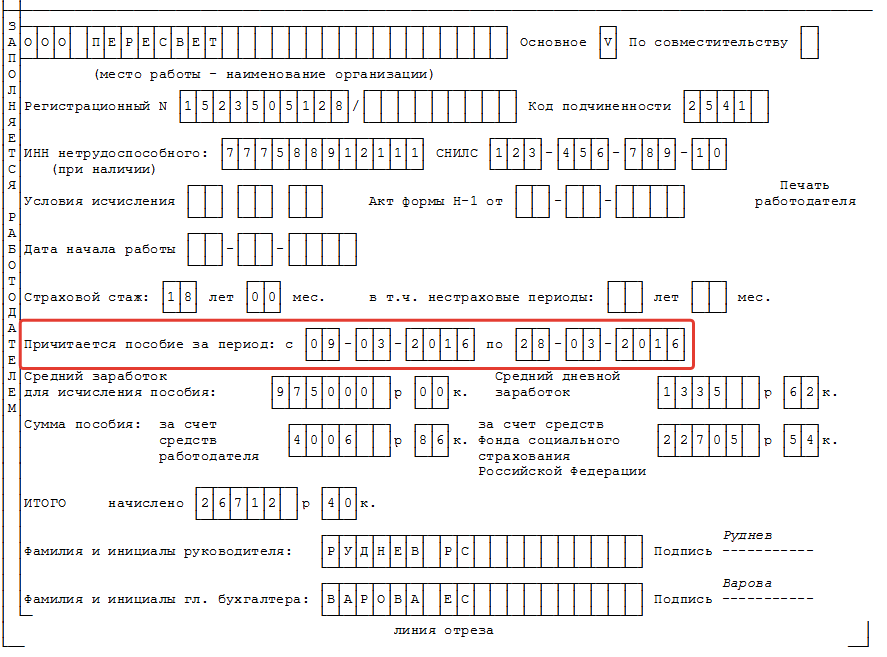

Шаг 12 срок начисления пособия

Строка содержит календарный срок отсутствия больного работника - даты открытия и окончания листка нетрудоспособности.

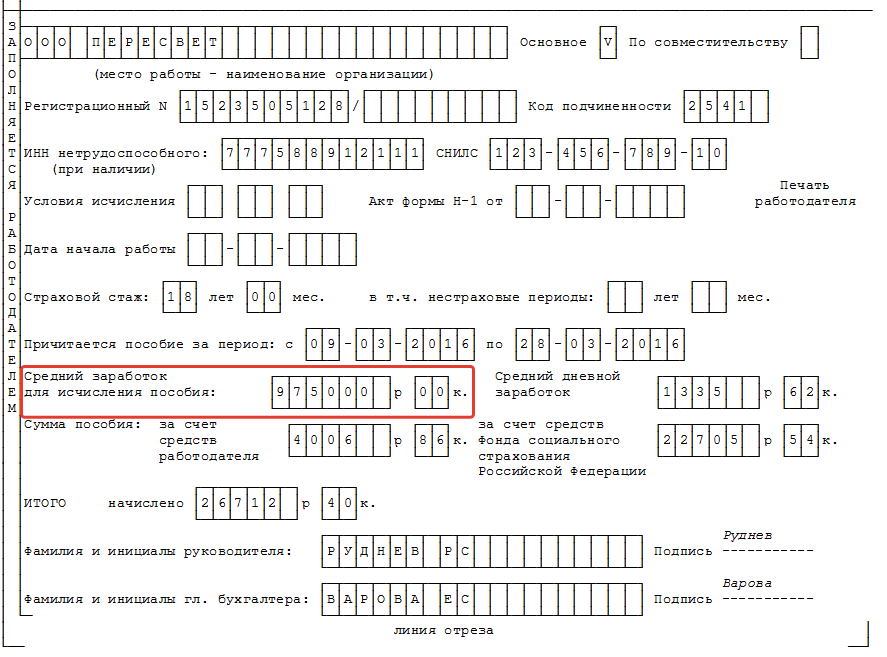

Шаг 13 - средний доход

Чтобы подсчитать средний доход работника, несложнее всего потребить онлайн-калькулятор расчёта больничного. Средний доход для исчисления пособия считается за два прошлых год .

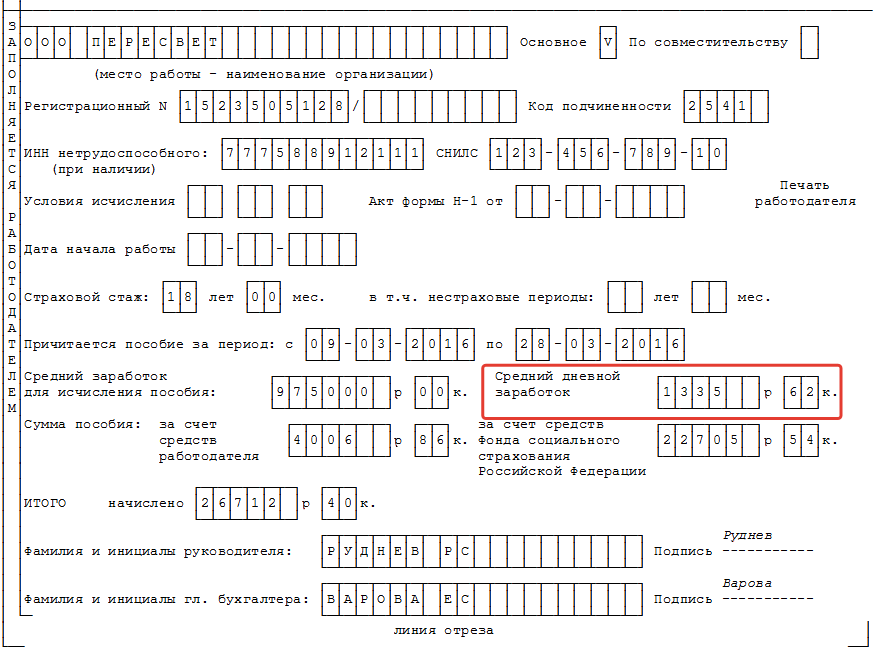

Шаг 14 - средний доход в день

Так как пособие начисляется за календарные дни, то для вычисления дневного дохода общая сумма заработанного за 2 года делится на число календарных суток в 2-х годах (730). Результат - средний дневной доход работника.

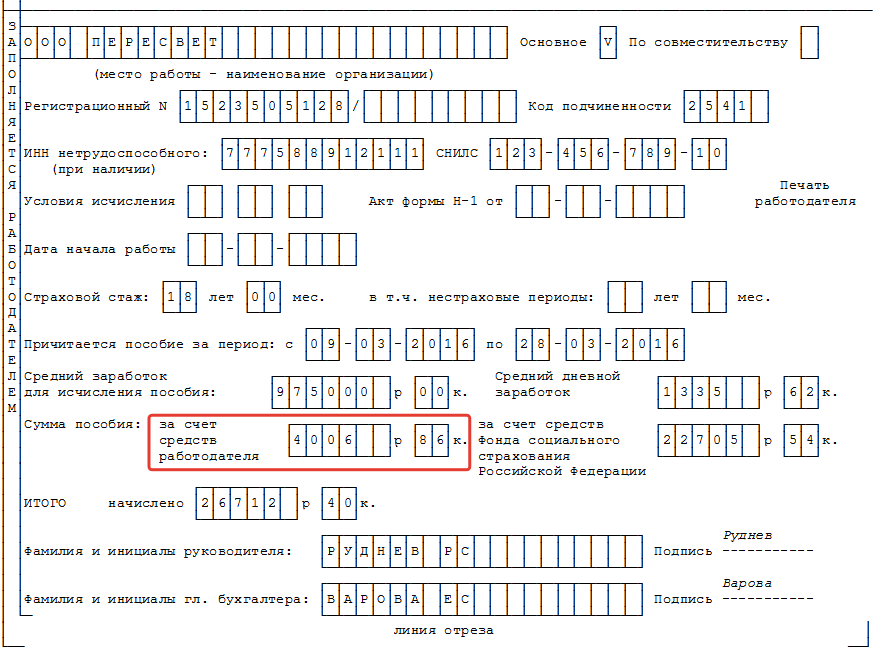

Шаг 15 - сумма пособия из средств работодателя

Согласно законодательству при заболевании и травме работника работодатель уплачивает первые 3 дня больничного из собственных средств. Другую часть пособия перечисляет ФСС. При оформлении больничного страницы по иным причинам всю сумму пособия выплачивает ФСС - таков режим, установленный законодательством.

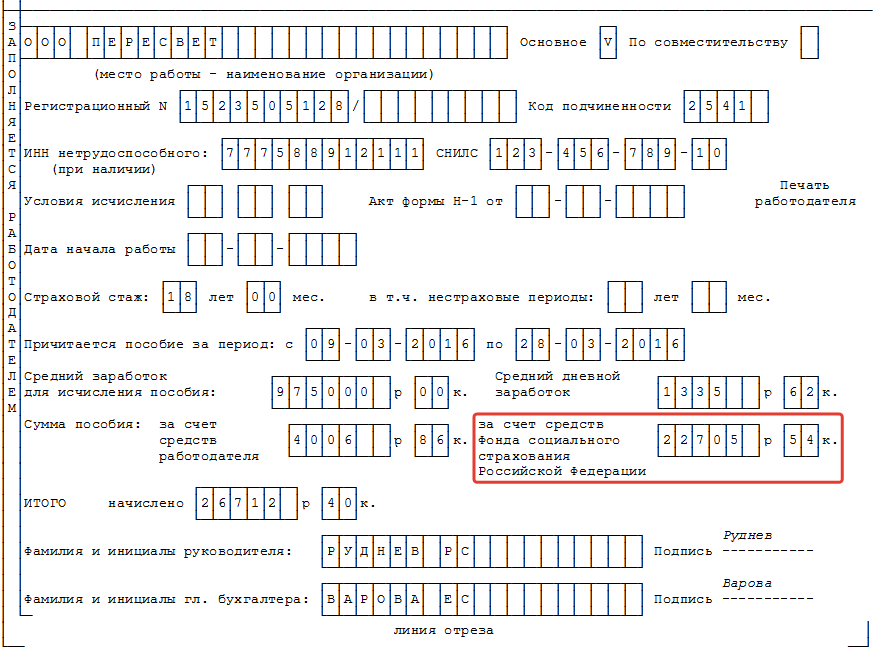

Шаг 16 - сумма пособия за счёт средств ФСС

ФСС перечисляет гражданам пособие из своих средств за все дни болезни помимо первых трех. В случае если больничный выдаётся для ухода за нездоровым, протезирования, терапии в санатории либо из-за карантина, то вся сумма идёт из средств Фонда.

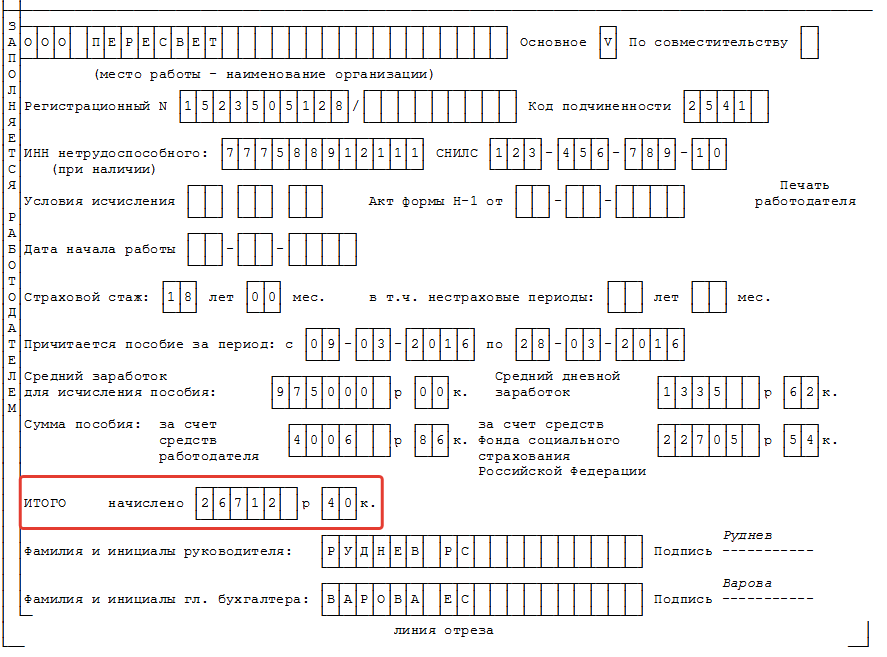

Шаг 17 - итоговая сумма

Итоговую степень пособия легко вычислит онлайн-калькулятор . Но, это возможно сделать и вручную, умножив количество суток болезни на средний дневной доход работника и проценты исходя из стажа.

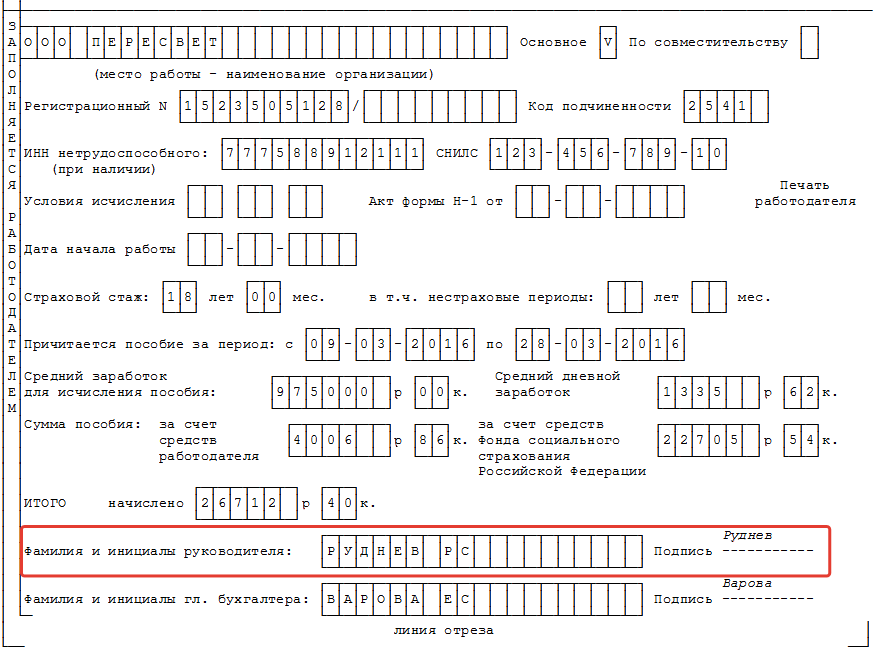

Шаг 18 - фамилия начальника компании

В графу необходимо занести фамилию и инициалы начальника компании без точек. Напротив подписаться .

Шаг 19 - фамилия главбуха

Последняя строка содержит фамилию, инициалы и подпись главбуха. В случае если в штате компании нет должности главбуха и его обязательства выполняет начальник, то фамилия и подпись начальника дублируются.

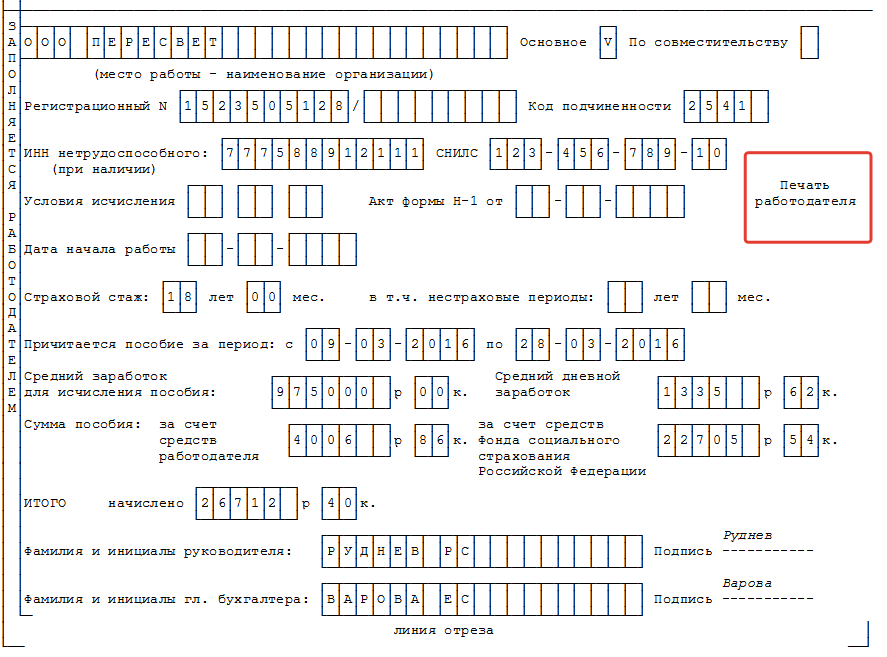

Шаг 20 - печать работадателя

Бланк больничного заверяется круглой печатью компании. Принципиально важно, чтобы оттиск печати не попал на заполненные ячейки, перегородив данные. В противном случае сканер не сумеет её полагать.

Какой ручкой заполнять больничный

Чернила в ручке должны быть тёмного цвета. Соответственно приказу 624н Минзравсоцразвития разрешено заполнять больничный лист лишь гелиевой, капиллярной либо перьевой ручкой. Наряду с этим Верховный суд РФ в 2015 году пошёл к выводу, что использование шариковой ручки при заполнении - только технический недочёт. Это не в состоянии воздействовать на оплату пособия по больничному странице. Принципиально важно, чтобы таковой недочёт не воздействовал на разборчивость написанного. ВС РФ обязал ФСС принять к уплате больничный лист, который доктор заполнил шариковой ручкой. Но в указанном случае работодатель, увидев оплошность, обратился в медицинское учреждение за дубликатом. Не обращая внимания на допущение суда, для избежания споров с ФСС шариковую ручку для заполнения бланков предпочтительнее не применять.

Пример заполненного больничного страницы (из интернета)

Приведём пример заполненного бланка.

Кто заполняет БЛ бухгалтер либо кадровик

Ответственные лица при заполнении больничного страницы - начальник и главбух компании. Поэтому они ставят подписи в бланке. Заполнять больничный лист либо проверять правильность заполнения - задача тех чиновников, чья подпись утверждает бланк. Обязательства кадрового сотрудника могут включать введение некоторых данных в больничный лист - наименование компании, страховой стаж и иные не относящиеся к бухгалтерским сведения. Должностная инструкция кадровика обязана предполагать эти полномочия, в противном случае требовать от него заполнения бланка больничного не законно.

Как исправляются оплошности в больничном странице

Допущенные доктором оплошности исправлять запрещено - негодный бланк подлежит замене. Работодатель может совершить ошибку и скорректировать оплошность на том же бланке. Неверная запись бережно зачёркивается вдоль. Правильные данные пишутся на обороте, заверяются подписью “скорректированному верить”, подписью начальника и печатью.

Скачать пример больничного страницы для заполнения

Скачайте пример бланка по ссылке

Скачать

Почитайте также хорошую статью по вопросу

арбитраж. Это вероятно станет небезынтересно.